-1.png)

「たか先生、お疲れ様です!

多くの先生方にご満足いただいている安心のプランですよ!」

新採用から1年が経とうとしていた3月の放課後。

疲れ果てた私に保険営業マンかけられたこの一言。

当時23歳の私は、

公務員の保障制度も資産運用の知識もゼロでした。

言われるがままに3枚の保険契約書に判を押した結果——

毎月約2万円が給料から消え、

37年後に手にするはずだった2,500万円を失いかけました。

これは冗談話ではありません。

当時の保険証券の内容を公開しながら、

独身教員の皆さんに「私と同じ失敗をしてほしくない」という思いで書いています。

この記事を最後まで読むことで、あなたには3つのことが分かります。

- 独身教員に民間保険が不要な理由

- 保険営業マンをその場で黙らせる撃退トークスクリプト

- 将来資産を育てるための正しい戦略3ステップ

1年目の忙しさと疲労につけ込まれ、

大切なお金を失わないために。

この記事を読み終えたとき、あなたは自信を持って

「結構です!」

と言えるようになっているはずです。

実際の保険証券3枚——数字で見る「搾取」の記録

私が23歳で加入してしまった保険の中身は、次の3つです。

証券①:掛け捨て生命保険 月額1,941円

死亡・高度障害時に1,000万円が支払われる掛け捨て型の生命保険です。

契約期間は15年で、2009年3月~2024年3月に満了しています。

証券②:ドル建て個人年金保険 月額約13,700円(加入時)

60歳から月500ドルの年金を20年間受け取れる貯蓄型保険です。

払込期間は60歳まで、実に37年間。

証券③:新医療保険 月額3,701円

入院日額5,000円、成人病特約などが付いた医療保険です。

こちらも払込は60歳まで、保障は終身続きます。

合計すると、毎月19,342円が給料から引かれていました。

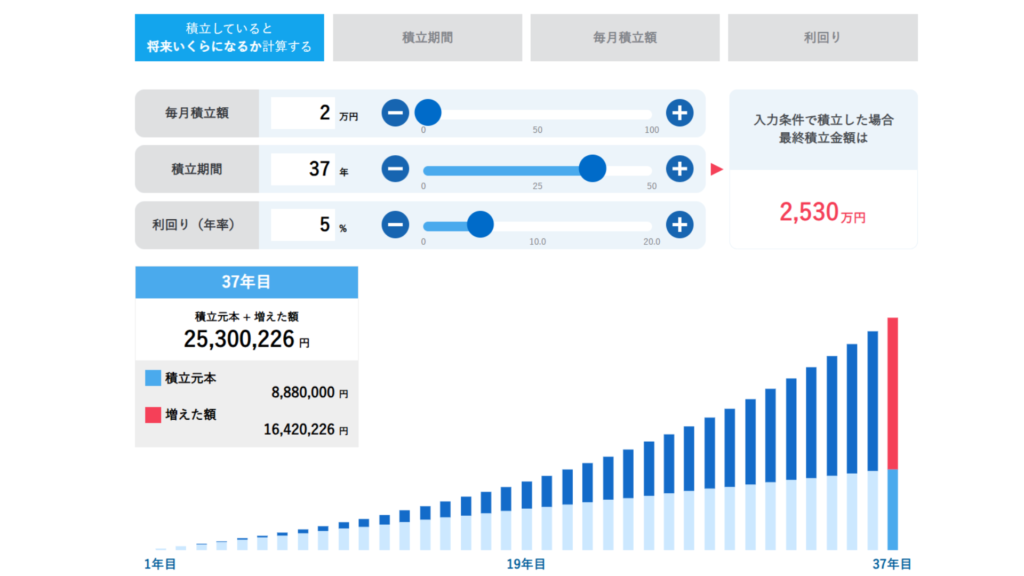

では、この約2万円を保険ではなく、

新NISA(全世界株式インデックス)で年利5%複利運用していたら、

60歳時点でいくらになっていたか。

計算結果は——約2,500万円。

当時、老後2,000万円問題を一人で解決できるだけの金額が、

たった一度の無知による署名で失われかけていたのです。

なぜ3つとも「不要」だったのか?

感情論ではなく、証券の中身と教員の実態に照らして、

一枚ずつ解剖します。

① 死亡保険——独身・23歳に1,000万円は必要か?

生命保険の本質は「残された家族の生活費を守ること」です。

配偶者も子どももいない23歳が亡くなって、経済的に困る人は存在しません。

葬儀代(約200万円)が心配なら、共済組合の埋葬料と1〜2年の貯金で十分です。

この月1,941円は、守るべき家族ができるまで一切不要でした。

② ドル建て個人年金保険——「貯金代わり」という最大の罠

問題は二重になっています。

一つ目は円安リスク。

加入した2009年は1ドル90円台でしたが、

2026年3月23日時点で、158円超。

保険料は円換算で当時の1.5倍以上に膨らんでいます。

二つ目は手数料の高さ。

保険会社の取り分が大きく抜かれるため、

同額をインデックス投資した場合と比べて運用効率が著しく劣ります。

「貯金代わりになる」という言葉は、

最も費用対効果の悪い商品に誘い込むための甘い罠です。

保険と運用を混ぜた商品は、保険会社が最も儲かる設計になっています。

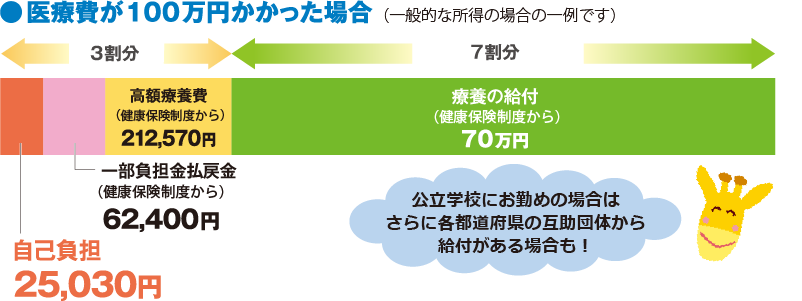

③ 医療保険——教員には「最強の盾」がある

公立学校共済組合には、

国の「高額療養費制度」に加えて「付加給付制度」があります。

例えば、1ヵ月で医療費が100万円かかったとしても、

実質的な自己負担の上限は月額25,030円程度。

最悪のケースでも、貯金から25,030円を出せば済むのです。

月3,700円の保険料を37年間——合計164万円以上——

払い続けて「入院1日5,000円」を受け取る合理性は、数字上まったく存在しません。

保険セールス撃退——知識で返す「3つのトークスクリプト」

感情や曖昧な断り文句では相手は引きません。

事実と数字で返しましょう。

一度使えば、次から声をかけられることも減ります。

- Q1.生命保険を勧められたら、どう断ればいいの?

- A1.

「現在、私は独身で養うべき家族がいません。私が亡くなって経済的に困る人がいないので、今の私に死亡保障は不要です。葬儀代も、数年働けば貯まる貯金で十分賄えます。」

✅保険の「本質」を突く:

生命保険は、遺された家族が生活できなくなるリスクを補うものです。

「誰も困らない」という事実は、保険の存在意義を根底から否定する最強の正論です。

✅「親への責任」を封じる:

「親に迷惑をかけたくないでしょ?」と言われたら、

「だからこそ、親に渡せる現金を貯金で作りたいんです」と返しましょう。

- Q2.貯蓄型・個人年金保険を勧められたら、どう断ればいいの?

- A2.

「『保険』と『運用』は分けて考えています。 保険商品は手数料が高すぎて投資効率が悪いですよね。私はすでに新NISAを活用して、低コストなインデックスファンドで年利5%を目指した運用を始めていますので、結構です。」

✅「混ぜるな危険」を伝える:

保険会社への「手数料」が発生する分、貯蓄型保険は投資信託に絶対勝てません。

「分けるのが常識」というスタンスを崩さないでください。

✅「新NISA」というワードを出す:

「自分で資産運用をしている」と言う相手に、わざわざ利回りの低い保険を売るのは営業マンにとっても時間の無駄です。

「この人は落とせない」と諦めさせましょう。

- Q3.医療保険を勧められたら、どう断ればいいの?

- A3.

「公立学校共済組合の『付加給付制度』を確認しました。私の場合、どんなに入院しても自己負担は月額25,000円程度で済みますよね?その程度の金額なら保険に入るより、現金で持っておく方が合理的だと判断しました。」

✅「付加給付」という専門用語を出す:

「この新人は自分の福利厚生を完璧に理解している」と思わせるのがコツです。

✅「現金の方が合理的」と断言:

医療保険は「入院しないともらえないお金」ですが、現金は「何にでも使えるお金」です。

自由度の高い現金の方が価値が高いことを突きつけましょう。

この3パターンを頭に入れておくだけで、

職員室でのセールスに毅然と対応できます。

新任教師の「正しい資産形成」3ステップ

不要な保険を断ったあと、何をすればいいのか。

難しく考える必要はありません。

順番に実行するだけです!

ステップ1:生活防衛資金を貯める(目安:6ヶ月分の生活費)

急な入院・修理・転居など不測の事態に備える現金です。

これがあれば医療保険は事実上不要になります。

手取りの1〜2割を毎月、貯金で積み立てる。

まずこの土台を最優先に作ってください。

ステップ2:新NISA・iDeCoで毎月コツコツ積み立てる

防衛資金が貯まったら、月1万円からでも構いません。

全世界株式インデックスファンドへの積み立てを開始しましょう。

22〜23歳から始める時間の優位性は、

50代から慌てて始めるどんな努力よりも強力です。

「時間×複利」こそが最大の武器です。

ステップ3:保険は「家族ができてから」検討する

結婚・出産など守るべき人が生まれたタイミングで、

必要な保障だけを掛け捨て型で最低限加入するのが合理的です。

独身のうちは、保険セールスの言葉がどれほど説得力があっても、

断る根拠があなたにはあります。

まとめ:将来資産を守るのは「知識」だけ

私が23歳の3月に署名した3枚の証券には、

知識さえあれば断れる根拠がすべて揃っていました。

- 付加給付制度の存在

- 死亡保障が不要なライフステージ

- 外貨建保険のコスト構造

これらを知っていた教員と知らなかった教員の間には、

時間が経つにつれて取り返しのつかない差が生まれていきます。

「皆が入っているから」は、

資産形成において最も危険な言葉です。

1年目の疲労と忙しさに乗じて判を押させるのが、

このビジネスモデルの核心だからです。

あなたには、私と同じ失敗をしてほしくない!

知識は最大の防具です。

今日からコツコツ、

自分の資産を自分で育てていきましょう。

「…とはいえ、具体的に何から始めればいいか分からない」

そんなあなたのために、

すでに資産形成に成功している先輩教員たちが集まるオープンチャットを作りました。

同じ悩みを持つ仲間と情報交換しながら、一緒に一歩を踏み出しませんか?

コメント