-1.png)

3人以上の子どもを育てながら、

毎日激務をこなしている先生方へ。

「大学費用、いったいいくらかかるんだろう…」

そう不安に思ったことはありませんか?

私も同じでした。

我が家には子どもが4人います。

覚悟はしていたものの、

現実の数字を見ると、

正直「大学費用が4人分か…」と

頭が真っ白になりました。

でも今、

その不安が大きく和らいでいます。

令和7年度から、

子どもを3人以上扶養する世帯を対象にした大学無償化が

始まったからです。

私自身、学資保険で教育費を貯めることに疑問を感じ、ジュニアNISAに切り替えることで、長男の大学4年間の教育費600万円を確保できる真の安心を手に入れました。

その経験については、こちらの記事で詳しく解説しています。↓

元小学校教員として、

そして、資産形成を5年続けてきた4児の父として、

この制度を正確に、わかりやすく解説します。

ぜひ最後までご覧ください。

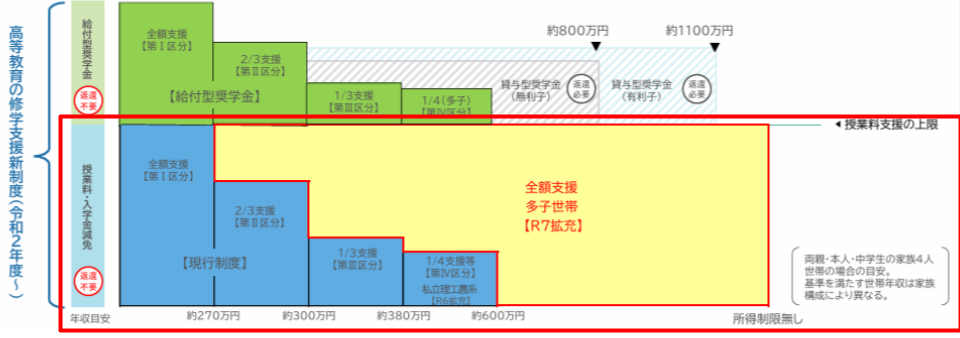

多子世帯の「大学無償化」3つのポイント

本制度は、所得制限なしで、3人以上の子供を同時に扶養している世帯を対象に、大学・短大・高専などの入学金と授業料を国が定める上限まで減免する制度です。

この制度のポイントは以下の3つです。

① 所得制限なし!教員世帯もしっかり対象

これまでの修学支援新制度は所得制限が厳しく、

教員世帯の多くが対象外でした。

今回の多子世帯への拡充では、

所得基準の制限がありません。

年収600万円でも、

800万円でも関係なし。

子どもを3人以上扶養しているだけで、

大学等の授業料・入学金が減免されます。

教員世帯は一般的に年収が高いので、

これは本当にありがたい大きな変化です。

② 私立大学なら4年間で最大306万円の支援

支援の上限額は学校の種類によって異なります。

私立大学の場合、

授業料70万円×4年+入学金26万円=最大306万円が

減免されます。

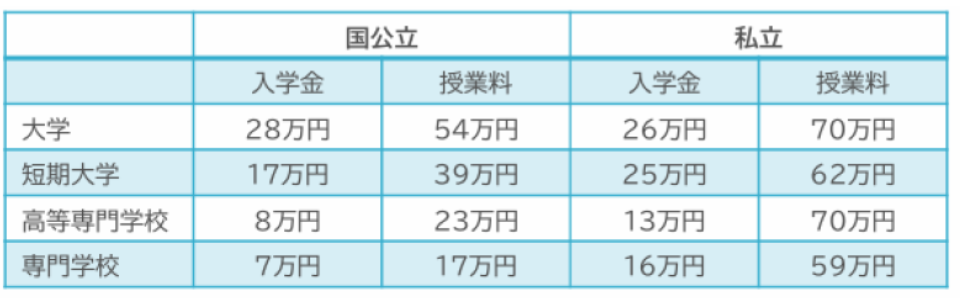

大学の教育費は、

国立で自宅通学でも4年間で平均約520万円、

私立文系なら自宅通学で約710万円かかります。

それを考えると、

300万円超の支援は家計へのインパクトが

計り知れません。

③ 現金ではなく「授業料の直接減額」

誤解しやすいポイントです。

手元に現金が振り込まれるわけではありません。

- 手元に現金が振り込まれるわけではない。

- 大学の授業料・入学金が

直接差し引かれる仕組み。

「振り込まれるはず」と思って家計を組んでいると

混乱しますので、ご注意を。

「授業料減免」だけじゃない!給付型奨学金との組み合わせ

多子世帯の制度は

「授業料・入学金の減免」だけではありません。

現行の修学支援新制度には

「給付型奨学金」が併設されており、多子世帯もこれを同時に受け取れる可能性が十分あります。

給付型奨学金とは?

給付型奨学金とは、返還不要の奨学金です。

日本学生支援機構から

学生本人の口座に毎月振り込まれます。

授業料減免と異なり、こちらは現金給付です。

支給額は学生の生活状況(自宅通学か、自宅外通学か)と、世帯所得の区分によって変わります。

多子世帯の給付型奨学金:支援区分と支給額

多子世帯の場合、

授業料等減免は所得制限なしで適用されますが、

給付型奨学金は世帯の所得に応じた区分が適用されます。

ただし、

多子世帯向けの特例として、

第4区分まで対象が拡大されています。

| 区分 | 自宅通学(月額) | 自宅外通学(月額) |

|---|---|---|

| 第1区分 | 29,200円(私立は33,300円) | 66,700円 |

| 第2区分 | 19,500円(私立は22,200円) | 44,500円 |

| 第3区分 | 9,800円(私立は11,100円) | 22,300円 |

| 第4区分(多子世帯に限る) | 7,300円(私立は8,400円) | 16,700円 |

【参考】日本学生支援機構「給付奨学金の支給額」

給付型奨学金の対象となる世帯年収の目安

給付型奨学金の対象となるかどうかは、

世帯の収入や資産、家族構成によって異なります。

特に「多子世帯」の場合、

第4区分まで対象が拡大されるため、

より多くの家庭が支援を受けられる可能性があります。

例えば、

以下の世帯構成における年収目安で、

第1区分から第4区分(多子世帯)の対象となる場合があります。

| 世帯人数 | 想定する世帯構成 | 第1区分(年収目安) | 第2区分(年収目安) | 第3区分(年収目安) | 第4区分(年収目安) |

|---|---|---|---|---|---|

| 3人 | 本人、母、高校生 | 〜289万円 | 〜391万円 | 〜457万円 | 〜677万円 |

| 4人 | 本人、親A、親B(無収入)、高校生 | 〜295万円 | 〜395万円 | 〜461万円 | 〜698万円 |

| 5人 | 本人、親A、親B(パート)、高校生、中学生 | 親A:〜321万円、親B:〜100万円 | 親A:〜395万円、親B:〜100万円 | 親A:〜461万円、親B:〜100万円 | 親A:〜698万円、親B:〜100万円 |

事例:5人家族(本人、親A、親B(無収入)、高校生、中学生)で親Aの年収が650万円の場合

この場合、第4区分の年収目安(〜698万円)に該当するため、給付型奨学金の対象となる可能性があります。

自宅通学であれば月額7,300円(私立は8,400円)、自宅外通学であれば月額16,700円の

給付型奨学金を受け取ることができます。

これに加えて、

多子世帯向けの授業料等減免も満額適用されるため、家計への支援は非常に大きくなります。

※上記はあくまで一例であり、家族構成や所得の種類によって変動します。

正確な情報は日本学生支援機構の「進学資金シミュレーター」で確認することをおすすめします↓

知らないと損する「資産要件」と「扶養カウント」の落とし穴

資産要件がある!いくらまで大丈夫?

あまり知られていませんが、

この制度には資産に関する要件があります。

学生本人と生計維持者(親)の資産合計額が

基準を超えると、支援対象外になります。

| 支援の種類 | 資産の上限 |

|---|---|

| 給付型奨学金 | 5,000万円未満 |

| 授業料等減免(多子世帯の満額支援) | 3億円未満 |

ここで言う「資産」は、

現金・預貯金・有価証券の合計です。

多子世帯の授業料減免は3億円未満という

大きな枠が設けられているため、

よほどの資産家でない限り問題になりません。

ただし、

給付型奨学金を受けたい場合は5,000万円未満という

基準を意識しておきましょう。

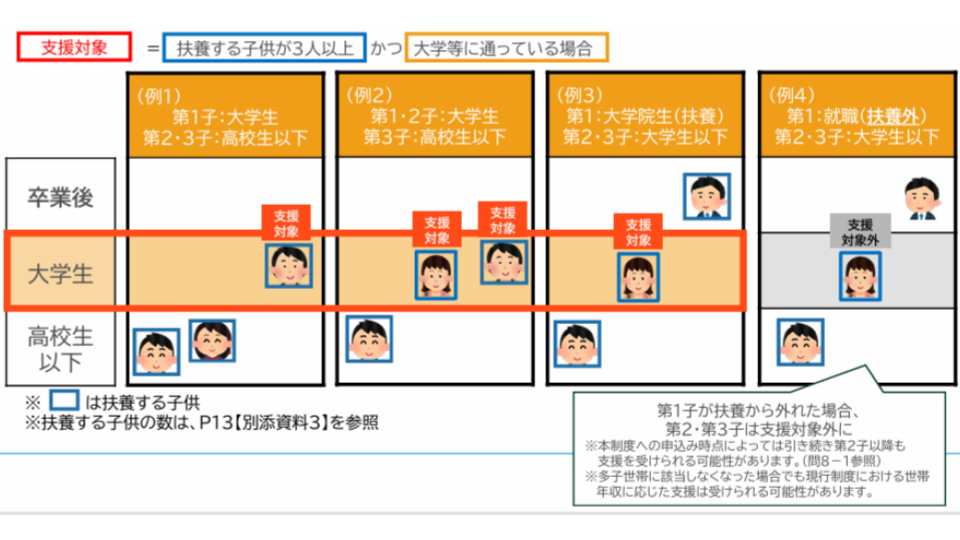

「3人いれば大丈夫」ではない!第1子が就職したら支援終了

「子どもが3人いれば無償化される」と思っている方が多いのですが、正確には違います。

「3人以上を同時に扶養している間」だけが対象です。

たとえば、上記(例1)のように、

第1子(大学生)・第2子(高校生)・第3子(中学生)の場合、3人扶養なので第1子の大学費用が対象になります。

ところが、上記(例4)のように、

第1子が就職して扶養から外れた瞬間、

第2子・第3子が大学に進学しても、

多子世帯としての支援は終了します。

我が家も4人いますが、

「子どもたちの年齢差」と「誰がいつ扶養から外れるか」は、今から真剣にシミュレーションしておく必要があります。

なお、ひとつ朗報があります。

上記(例3)のように、

第1子が大学院に進学して引き続き扶養される場合、

扶養人数のカウント対象になります。

大学院生自身は制度の支援対象にはなりませんが、

扶養人数にはカウントされるため、

第2子・第3子の支援が継続します。

進路の選択肢として覚えておいてください。

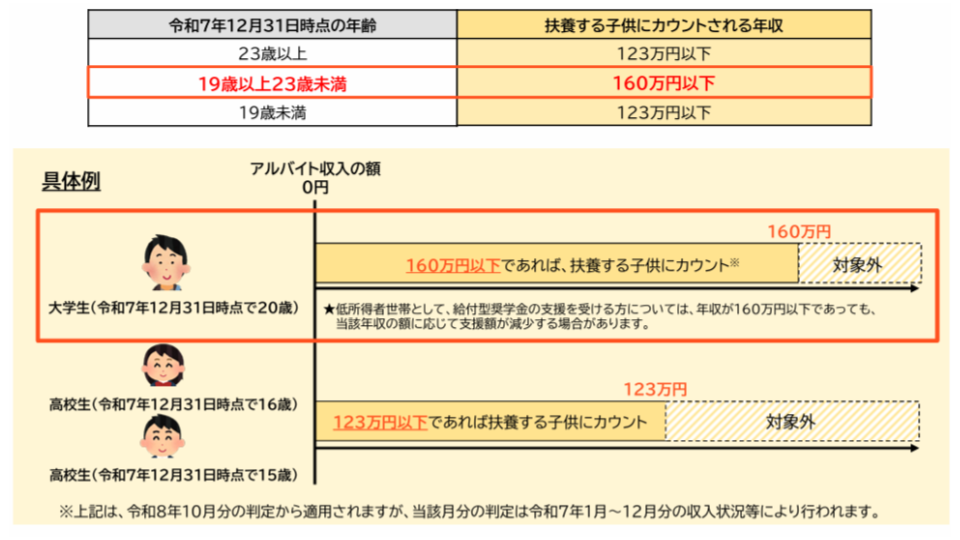

子どものアルバイト収入に注意(令和8年10月〜緩和)

扶養カウントには収入の基準があります。

これまでは年収103万円を超えると扶養から外れ、

子どもの数のカウントが減ってしまいました。

令和8年10月の判定から、

大学生年代(19〜23歳未満)は年収160万円以下で

あればカウント対象になります。

いわゆる「103万円の壁」の見直しを受けた変更です。

学費のためにアルバイトを頑張る子どもが、

逆に支援から外れてしまうリスクが減ったという

前向きな改善です。

「学修意欲」と成績の継続審査がある

元教員として、

ここは子どもにしっかり伝えてほしいポイントです。

支援は採用されたら終わりではありません。

毎年、学修状況の審査があります。

以下に該当すると「警告」や「支援の廃止」になります。

- 出席率が6割以下

- 修得単位数が標準単位数の6割以下

- GPA(成績平均)が学部の下位4分の1に2回連続で該当

学校現場で長年子どもたちを見てきた立場から言うと、

「入学できたから安心」という油断が一番怖い。

支援が打ち切られると、

その後の学費は全額自己負担になります。

入学前にこのルールを親子でしっかり共有しておきましょう。

多忙な教員が押さえておきたい手続きのポイント

予約採用と在学採用の2種類がある

現行制度には、

高校3年生の段階で申し込む「予約採用」と、

大学等への進学後に申し込む「在学採用」の2種類があります。

令和8年度以降の進学者は予約採用が利用できます。

高校3年生のお子さんがいる方は、

高校を通じた案内を見逃さないようにしましょう。

申し込みにはマイナンバーの提出が必要です。

あらかじめ準備しておいてください。

マイナンバーで毎年12月31日時点を確認

扶養する子どもの数は、

毎年12月31日時点の税法上の情報がベースになります。

採用後も毎年10月に継続審査があります。

「今年は3人扶養していたけど、来年はどうなるか」を

年末時点で意識しておくことが重要です。

春の在学申込の場合は「申込前々年の12月31日時点」、秋の在学申込と予約採用の場合は「申込前年の12月31日時点」の情報が参照されます。

申し込む時期によって

確認される年が変わる点も頭に入れておきましょう。

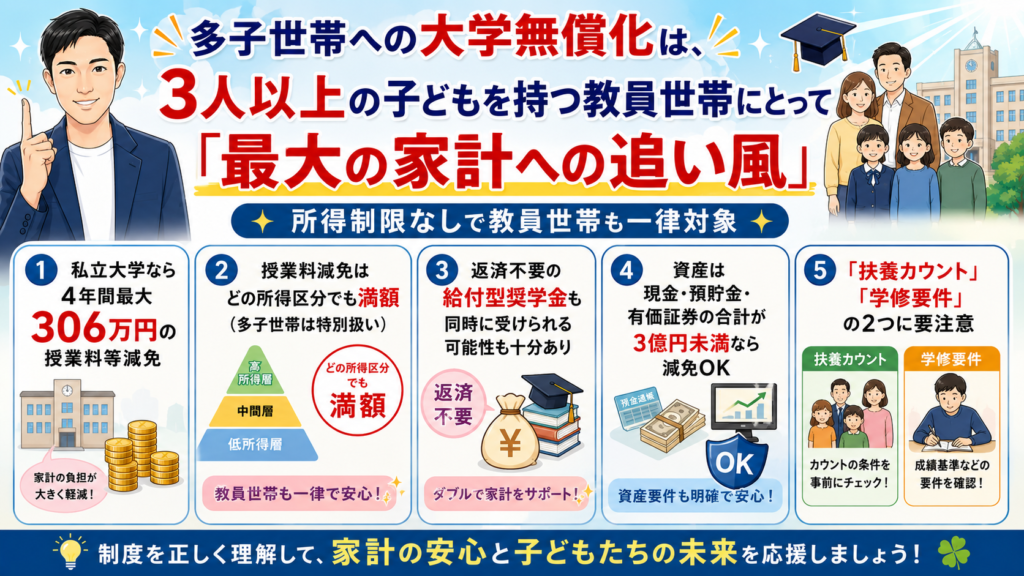

制度を賢く活用して、家計の安心と未来の選択肢を広げる資産形成を

多子世帯への大学無償化は、

3人以上の子どもを持つ教員世帯にとって

「最大の家計への追い風」です。

この制度の核心を整理します。

- 所得制限なしで教員世帯も一律対象

- 私立大学なら4年間最大306万円の授業料等減免

- 授業料減免はどの所得区分でも満額(多子世帯は特別扱い)

- 返済不要の給付型奨学金も同時に受けられる可能性も十分あり

- 資産は現金・預貯金・有価証券の合計が3億円未満なら減免OK

- 「扶養カウント」「学修要件」の2つに要注意

制度のルールを正しく理解したうえで、

浮いた教育費を賢く家計と資産形成に活かしていきましょう。

激務の中で子育てをしながら家計を守る先生方に、

少しでも安心と余裕が生まれますように。

また、時短勤務を検討されている先生方には、

給料・年金・扶養手当に関する不安を解消するための

こちらの記事もおすすめです。↓

この記事が参考になった方は、

ぜひLINEオープンチャット

「多忙な教員の省エネ資産形成」にもお越しください。

同じ立場の仲間と一緒に、

家計管理と資産形成について語り合いましょう↓

※本記事の制度情報は文部科学省「高等教育の修学支援新制度 令和7年度からの多子世帯への授業料等無償化に係るFAQ」をもとに作成しています。制度の詳細・最新情報は文部科学省・日本学生支援機構の公式サイトをご確認ください。