-1.png)

学資保険に加入しようか迷っているあなた。

すでに加入しているあなた。

こんなことを思っていませんか?

「学資保険に入ってるから、教育費は大丈夫」

「元本保証だし、損しないんでしょ?」

「毎月コツコツ払ってれば、子どもが

18歳のときに掛金以上のお金が返ってくる」

…正直に言います。

私も、まったく同じことを思っていました。

長男が生まれたとき、

「とりあえず学資保険に入れば安心だ」と

信じて加入しました。

でも、

4年後に解約しました。

元本割れでしたけど…。

悔しかったです。

でも、

あのまま加入し続けていたら、もっと後悔していたと

思います。

この記事では、

私が学資保険をやめた理由と、

その後、私が教育費をどのように準備したのか

リアルな状況を、正直に話します。

実際に、私は、ある手段に切り替えたことで、

という真の安心に変わりました。

もし、あなたが過去の私と同じように、

「学資保険に入っていれば、教育費は安心だ」と

信じ切っているのであれば、

この記事を読んでいただくことで、

これまでの価値感が180度変わることになります。

どうぞ最後までお読みください。

教員だからこそ、教育費への不安は人一倍大きい

あなたも子育てをしている教員ですよね。

毎日、子どもたちの成長を間近で見ている。

「うちの子にも、ちゃんとした教育を受けさせたい」

そう思うのは、当然のことだと思います。

でも同時に、こんな現実も見えていませんか?

- 大学の学費が上がっているという

ニュースを見た- 塾や習い事にもお金がかかる

- 物価も上がって、家計が苦しくなってきた

そして、こう思う。

「でも、学資保険に入っているから、

教育費はなんとかなるよな…」

…本当に、なんとかなりますか?

ここで、少し現実的な数字を見てみましょう。

「教育費を貯める」ために知っておきたい現実の数字

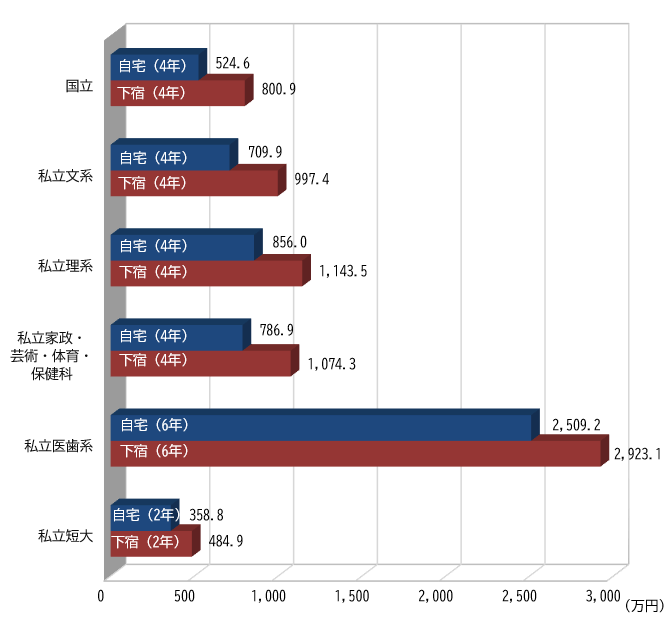

大学4年間にかかる費用、いくらか知っていますか?

公益財団法人 生命保険文化センターの2026年の

データによると、

国立大学で自宅通学の場合の教育費は4年間で

平均約520万円、下宿の場合は約800万円と

なっています。

私立文系の場合は、

自宅通学で約710万円、下宿で約1,000万円

私立理系の場合は、

自宅通学で約860万円、下宿で約1,140万円

となっています。

大学生にかかる教育費は、

国公立か私立か、

自宅通学か下宿か、

などによって大きな差があります。

私立大学の場合は、

文系か理系かなどによっても

かかる費用に差があります。

■教育費算出内訳は受験関係費用、入学金、自宅外通学を始めるための費用(下宿の場合のみ)、年間の費用(授業料・生活費)。

<エフピー教育出版「ライフプランデータ集」/2026年>

しかし、学資保険の満期金は、

多くのプランで200〜300万円。

現在の学資保険の返戻率(支払った保険料に対して戻ってくるお金の割合)は、最も一般的なプランで「101% 〜 105%前後」が相場です。

例えば、

総額で200万円を払い込んだ場合、

満期時に202万〜210万円になって

戻ってくるようなイメージです。

「あれ、全然足りないかも?」

そう気づきましたか?

しかも、これは今の金額です。

10年後、15年後、物価がさらに上がっていたら?

大学費用が今より高くなっていたら?

そのとき、「足りなかった」と気づいても、

取り返すのが難しくなります。

ちなみに、私がこの事実に気づけたのは、

学資保険だけを見ていたからではありません。

家計全体を「見える化」して、

固定費を一つひとつ見直したことが

きっかけでした。

その結果、スマホ代・保険料・自動車保険を

見直しただけで、

年間100万円以上の節約に成功しています。

「え、そんなに変わるの?」と思った方は、

こちらも読んでみてください↓

家計の土台を整えてこそ、

教育費の戦略も立てられます。

だから今、一緒に考えてほしいのです。

「学資保険で教育費を貯める」3つの意外な落とし穴

「でも、元本保証だし安心でしょ?」

そう思いますよね。

私もそう思っていました。

ただ、勉強して気づいたことがあります。

学資保険は「保険」であって、「投資」ではない。

どういうことか、順に説明しますね。

① 「101%で戻る」は実はそんなに増えていない

私が、実際に加入していた

かんぽ生命の学資保険『はじめのかんぽ』を

例に説明しますね。

私は、

長男が4歳のときに、

18歳満期で300万円のプランに加入しました。

増えた額は、たった4万円です。

18年かけて、4万円。

年利に換算すると、0.1%以下になることもあります。

銀行の定期預金とほぼ同じ、あるいはそれ以下です。

② インフレに弱い

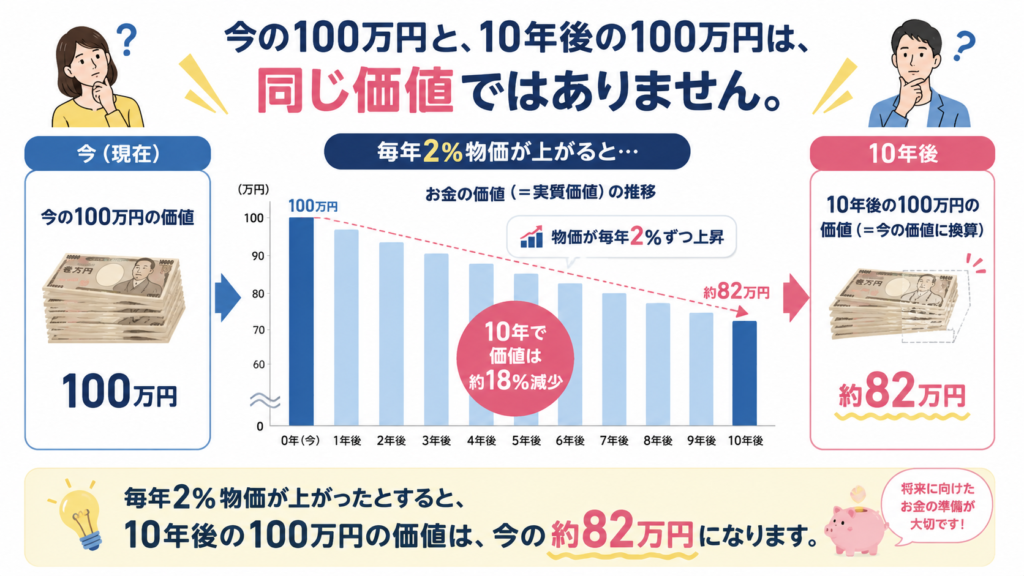

「物価が上がる」ということは、

お金の価値が下がるということです。

今の100万円と、10年後の100万円は、

同じ価値ではありません。

毎年2%物価が上がったとすると、

10年後の100万円の価値は、今の約82万円

になります。

「101万円になって返ってきた!」と思っても、

実質的には目減りしている可能性があるのです。

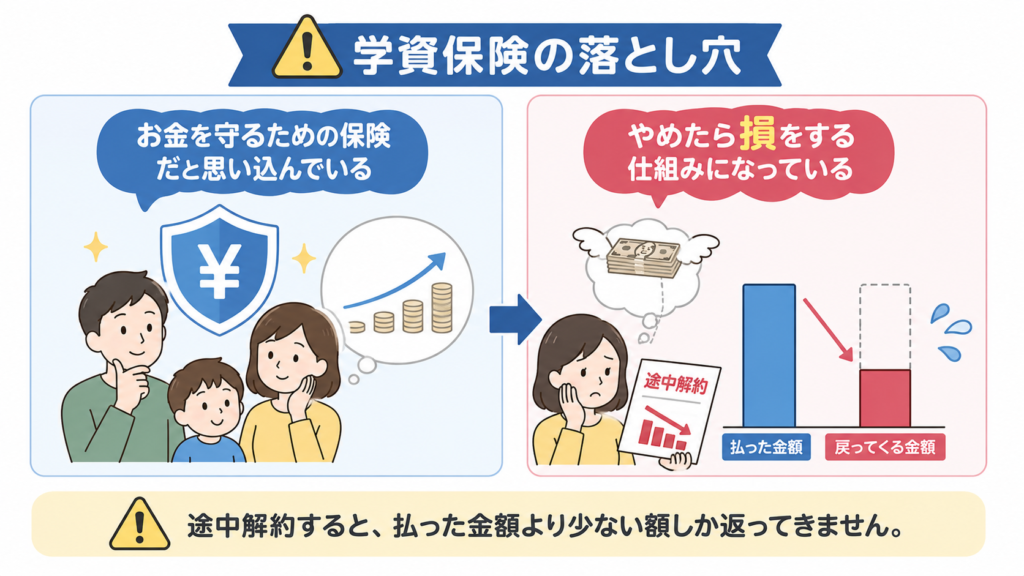

③ 途中でやめると、元本割れする

これが一番つらい話です。

私がまさにこれでした。

事情があって途中解約すると、

払った金額より少ない額しか返ってきません。

「お金を守るための保険」だと思い込んでいるが、

「やめたら損をする仕組み」になっている。

もちろん、満期まで続ければ問題ありません。

でも人生は何があるかわからない。

それが、学資保険の見えにくいリスクです。

私が学資保険を解約して、ジュニアNISAに切り替えた話

長男が4歳のときに、学資保険に加入しました。

当時の私は、「元本保証」「18歳で満期」「損しない」

という言葉に安心していました。

でも、

お金の勉強をするうちに、気づいてしまいました。

「このまま続けていても、300万円では、

教育費は全然足りない…」

先ほどのデータが示しているいるように、

国公立大学で下宿の場合を想定すると、

約800万円が必要。

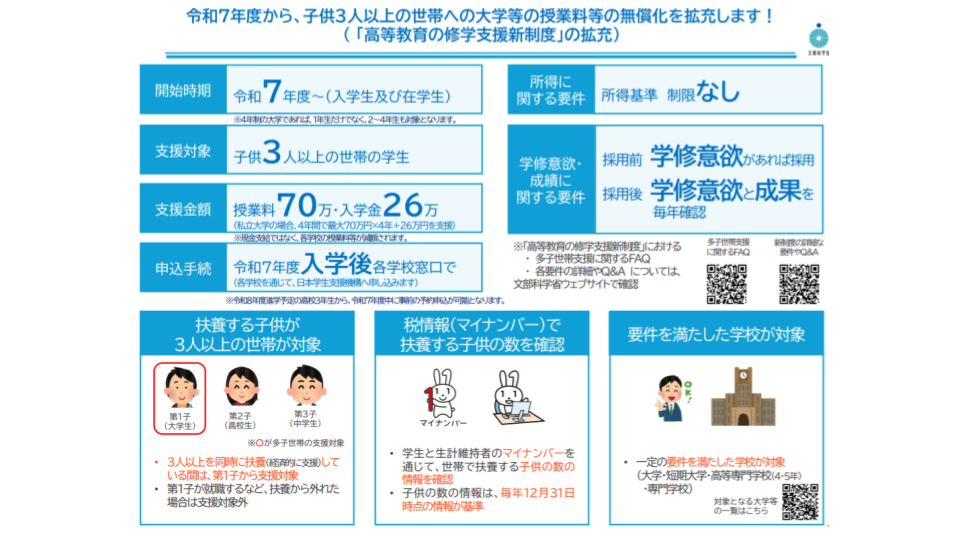

我が家の場合は、子ども4人の多子世帯。

令和7年度から始まった

「子供3人以上の世帯への大学等の授業料等の無償化制度」を利用できます。

入学金:28万円、授業料:54万×4年間=228万

合計:256万円が減額されます。

つまり、

800万円ー256万=544万円を

準備する必要があると分かりました。

そこで決断しました。

6年間積み立てた学資保険を解約。

返ってきたお金は、元本割れ。

正直、悔しかったです。

でも、こう考えました。

「これ以上、お金を眠らせる方が損だ」

解約して戻ってきたお金を、

ジュニアNISAに移しました。

積立先のメインは「eMAXIS Slim S&P500」。

アメリカの大企業500社に、

まるごと投資できるインデックスファンドです。

ただ、投資で教育費を増やす前に、

もう一つ大切なことがあります。

それは、収入をしっかり守ること。

子育て中の教員には、

「時短勤務」という選択肢があります。

でも、時短を取ると給料がどう変わるのか、

年金は減るのか、扶養手当はどうなるのか——

知らないまま、損をしている人が多いです。

こちらの記事に、

私の実体験をもとに詳しくまとめました↓

「知っているか、知らないか」で、

年間十数万円変わることもあります。

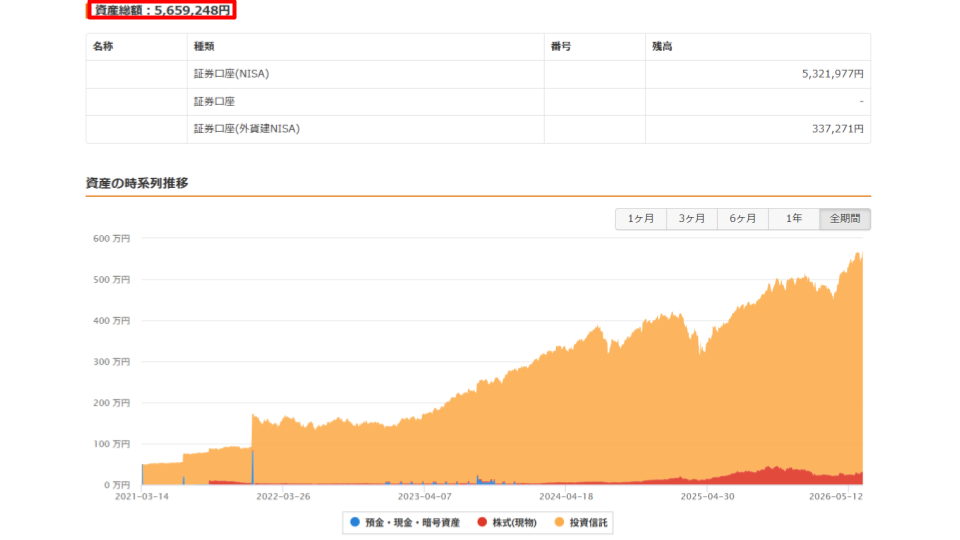

2021年〜2023年の3年間で、合計240万円を投資。

2024年以降は、追加投資なし。

そして、2026年6月現在——

240万円 ➡ 約560万円 になっています。

おそらく、このまま寝かせておけば、

「目標金額の600万円まで到達する」

と、私は考えています。

これが「正解」とは言いません。

もちろん、相場が下がることもあります。

未来の利益は、誰にも保証できません。

でも、お金の置き場所を変えただけで、

教育資金への不安は大きく減りました。

「あのとき、損切りして本当に良かった」

今では、心からそう思えています。

「教育費を貯める」と「保障を得る」は、別に考えよう

ここで、大事なことをお伝えします。

学資保険が「悪い」とは言っているわけでは

ありません。

ただ、こんな問いを持ってほしいのです。

「自分に必要なのは何なのか?」

この3つは、それぞれ別の方法で対応できます。

| 目的 | 向いている方法 |

|---|---|

| 教育費を増やしたい | NISA制度を利用した インデックス投資 |

| 保障がほしい | 掛け捨ての生命保険 収入保障保険 |

| 両方ほしい | それぞれ別々に準備する |

「学資保険に入れば全部解決」ではなく、

目的ごとに手段を選ぶ。

これが、教育費を効率よく貯めるための第一歩です。

学資保険を「見直す勇気」が、教育費の未来を変える

今日お伝えしたことを、まとめます。

- 大学費用は、学資保険の満期金だけでは足りないことが多い

- 学資保険は「保険」であって、増やすための仕組みではない

- インフレ・低利回り・途中解約リスクという落とし穴がある

- 教育費を増やすなら、NISA制度を利用したインデックス投資という選択肢がある

- 「保障」と「投資」は、目的を分けて考えることが大切

「学資保険に入ってるから大丈夫」

そう思っていた私が、

現実に気づいて動いた結果、

教育費への不安はかなり小さくなりました。

あなたにも、同じことができます。

まずは今の学資保険の「返戻率」と「満期金額」を

確認してみてください。

そして、「本当に足りるのか?」を一度だけ、

冷静に考えてみてください。

教員のための「お金の学び場」に、ぜひ来てください

ここまで読んでくれて、

ありがとうございます。

「学資保険、見直した方がいいかも」

「でも、次に何をすればいいんだろう?」

そう思った方に、お知らせがあります。

教員向けの資産形成オープンチャットを、

運営しています。

このチャットでは、

こんなことが学んだり、相談できたりします。

- 家計管理の基本(何から始めればいいかわかる)

- 保険の見直し(払いすぎていないか一緒に確認できる)

- NISAの使い方(難しくない、シンプルに解説)

- iDeCoで節税しながら老後に備える方法

- 不動産投資という選択肢(賃貸経営ってどういうもの?)

「投資って怖い」

「お金の話、誰に聞けばいいかわからない」

「忙しくて、勉強する時間がない」

そんな教員の方が、参加してくださっています。

難しい話は、しません。

専門用語は、かみ砕いて説明します。

あなたのペースで、少しずつ学べる場所です。

👇 下のリンクから、今すぐ参加できます

\ 教員のためのお金の学び場 /

参加は無料です。

抜けるのも、いつでも自由です。

まず一歩、踏み出してみてください。

あなたの「将来の選択肢」を増やすための場所が、

ここにあります。